Platcom DPH sa stáva každý podnikateľ, ktorý sa po dosiahnutí obratu 49 790 € povinne registruje na daňovom úrade ako “zdaniteľná osoba” a tiež každý dobrovoľne registrovaný podnikateľ.

Kedy sa oplatí byť dobrovoľným platcom DPH? Aké sú výhody a nevýhody?

Výhody platcu DPH

Byť dobrovoľným platcom DPH sa podnikateľovi oplatí predovšetkým vtedy, keď sa nachádza v tzv. reťazci DPH. A teda vtedy, keď sú nielen našimi dodávateľmi platci DPH, ale aj odberatelia.

V takom prípade vieme na DPH ušetriť podobne ako aj v situácii, keď predávame a najmä nakupujeme tovar z iných krajín EÚ v rámci tuzemska. V oboch prípadoch si zaplatenú DPH (alebo na zahraničných faktúrach tzv. reverse charge) môžeme odpočítať v daňovom priznaní.

Ak predávame najmä platcom DPH, hovoríme aj o konkurenčnej výhode. Ak má registrovaný platca DPH možnosť nakúpiť rovnaký tovar v hodnote 120 € od platcu aj neplatcu DPH, existuje predpoklad, že si pre svoj nákup zvolí platcu DPH. 20 % DPH (a teda 20 € z ceny tovaru) si totiž bude môcť odpočítať od DPH, ktorú vyberie pri predaji svojich produktov. Tovar získa za 100 €.

Nevýhody platcu DPH

Vo všeobecnosti sa neodporúča registrovať ako dobrovoľný platca DPH, pokiaľ nerátame s veľkým obratom. DPH je takisto spojené aj s náročnejšou administratívou a s dodatočnými nákladmi – za predpokladu, že daňové priznania nedokážeme riešiť sami, budeme musieť rátať s dodatočnými výdavkami za ich vypracovanie.

Konkurenčná výhoda spomínaná vyššie má navyše v rámci nevýhod svoj protiklad. Ak naši zákazníci nie sú platcami DPH, v ich očiach po registrácii na platcu DPH zdražieme o 20%, pretože náš tovar zdražie práve o túto čiastku.

Ako to teda je? Oplatí sa mi byť platcom DPH?

Odporúčame konzultovať a následne sa rozhodnúť. Situácia každého podnikania je jedinečná a najlepšie je ju posúdiť samostatne.

Registrácia platcu DPH

V prípade, že sme sa rozhodli pre registráciu, postup je nasledovný:

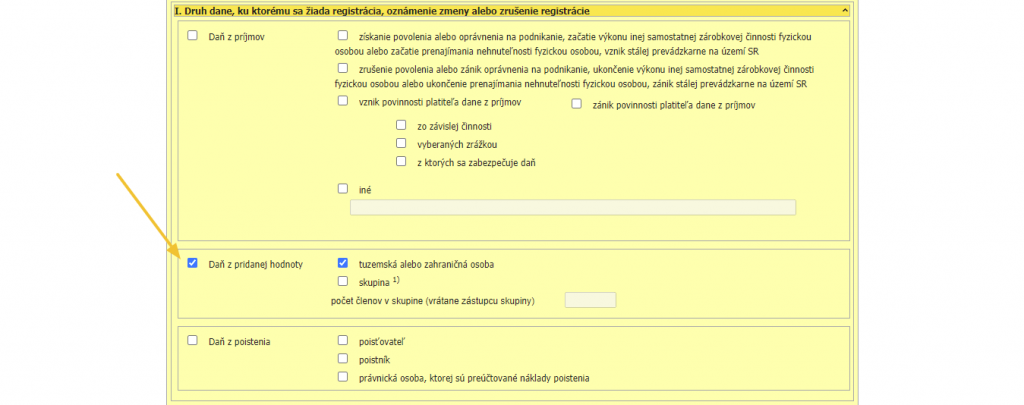

1. Podáme si žiadosť na Daňovom úrade prostredníctvom tlačiva Žiadosť o registráciu, oznámenie zmien, žiadosť o zrušenie registrácie na daň z príjmov, daň z pridanej hodnoty a daň z poistenia,

2. V úvode tejto žiadosti vyberieme možnosť “Žiadosť o registráciu”

3. V časti týkajúcej sa druhu dane vyberieme “Daň z pridanej hodnoty, tuzemská alebo zahraničná osoba”,

4. Vyplníme identifikačné údaje a v Prílohe 1 – Daň z pridanej hodnoty zvolíme “Registrácia za platiteľa dane z pridanej hodnoty podľa § 4 ods. 2 zákona”.

Zrušenie registrácie DPH prebieha obdobne – buď dobrovoľne vtedy, keď nepresahujeme obrat 49 790€, resp. našu registráciu môže za určitých podmienok zrušiť aj Daňový úrad.

Povinná registrácia z dôvodu nákupu služieb zo zahraničia

Avšak, ak nie sme platcom DPH, ale nakupujeme služby zo zahraničia ako napr. reklamu na Facebooku, treba myslieť na to, že sa musíme registrovať na DPH. Hovoríme o registrácii na §7a, ktorú treba vykonať ešte pred prvým nákupom alebo dodaním zahraničnej služby. Naďalej ostaneme neplatcami DPH, ale pri obchode so zahraničím sa povinne preukážeme získanou identifikáciu, vďaka ktorej nám bude Facebook fakturovať svoje služby bez DPH s prenesenou daňovou povinnosťou (tzv. reverse charge).

Za takýchto podmienok ako kupujúci do 25. dňa mesiaca nasledujúceho po kúpe služby podáme daňové priznanie k DPH, kde preukážeme kúpu týchto služieb. Prípadnú vzniknutú daňovú povinnosť je nutné uhradiť taktiež do 25. dňa nasledujúceho mesiaca.

Služby sa nám týmto môžu predražiť o 20 %, avšak ak si dáme pozor a za daný mesiac nepresiahneme sumu základu dane 25 € za zakúpené služby zo zahraničia, daň platiť nebudeme. Ak samotná daň za služby nie je vyššia ako 5 €, platiť ju nemusíme. Ale povinnosť podať daňové priznanie je aj keď daň nepresiahne 5 €. Povinnosť identifikovať sa registráciou na §7a je v každom obchodnom styku so zahraničím, a to aj pri kúpe tovaru.

V prípade, že do zahraničia fakturujeme my, preukážeme sa IČ DPH a ak je kupca platcom DPH u seba doma, prenesieme na neho daňovú povinnosť. Našou povinnosťou je po skončení kalendárneho štvrťroku informovať slovenský daňový úrad prostredníctvom súhrnného výkazu komu a za koľko sme v priebehu štvrťroku fakturovali. Neplatíme však nič.

Každé IČ DPH si vieme jednoducho overiť cez web stránku Európskej komisie, VIES. Tu si môžeme skontrolovať akéhokoľvek platcu DPH v EÚ, či ním skutočne je. V rámci Slovenska evidujeme platcov DPH v Zozname daňových subjektov registrovaných pre DPH.

Fakturácia do zahraničia a DPH

V prípade, že do zahraničia fakturujeme my, preukážeme sa IČ DPH a ak je kupca platcom DPH u seba doma, prenesieme na neho daňovú povinnosť.

Našou povinnosťou je po skončení kalendárneho štvrťroku informovať slovenský daňový úrad prostredníctvom súhrnného výkazu komu a za koľko sme v priebehu štvrťroku fakturovali. Neplatíme však nič.

Každé IČ DPH si vieme jednoducho overiť cez web stránku Európskej komisie, VIES. Tu si môžeme skontrolovať akéhokoľvek platcu DPH v EÚ, či ním skutočne je. V rámci Slovenska evidujeme platcov DPH v Zozname daňových subjektov registrovaných pre DPH.

Vysvetlenie pojmov

Prenesenie daňovej povinnosti – inštitút v rámci EÚ, kedy medzi sebou obchodujú dvaja platcovia DPH z dvoch rôznych členských krajín EÚ. V tomto prípade jeden druhému vystaví faktúru s 0% DPH a s uvedením prenesenia daňovej povinnosti. Kupujúci je potom povinný vysporiadať sa s daňou na svojom Daňovom úrade.